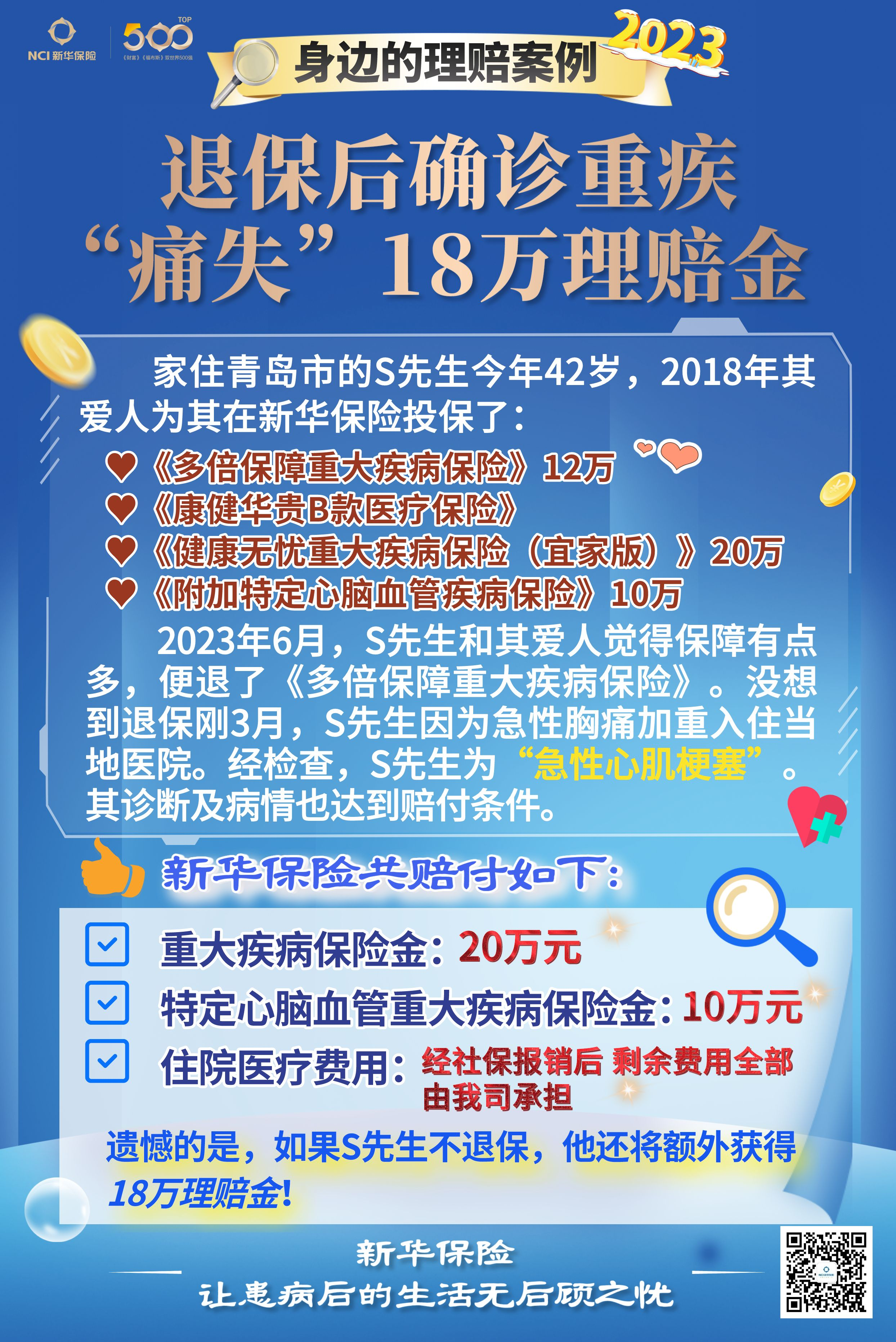

新华保险理赔案例: 退保后确诊重疾,“痛失”多笔理赔金

理赔时,往往会听到客户直言“买少了”的惋惜;但更加惋惜的是,有些客户明明已经拥有保险保障,却因为“退保”痛失理赔金。

家住青岛市的S先生今年42岁,2018年9月,S先生的爱人为其在新华保险投保了保额12万元的《多倍保障重大疾病保险》及最高保额可达400万元的《康健华贵B医疗保险》(后转投为《康健华尊医疗保险(费率可调)》)。2020年6月,S先生又加保了保额20万元的《健康无忧重大疾病保险(宜家版)》,保额10万元的《附加特定心脑血管疾病保险》。

2023年6月,S先生和其爱人觉得投保的保险保障有点“多”,就有了退保的想法。虽然保单服务人员反复劝说,但S先生及其爱人心意已决,还是退了《多倍保障重大疾病保险》。万幸的是,他们保留了《健康无忧重大疾病保险(宜家版)》《附加特定心脑血管疾病保险》及《康健华尊医疗保险》。

没想到的是,退保刚3个月,S先生因为急性胸痛加重入住当地医院。经过相关影像学及实验室检查,S先生的临床表现,心电图、肌钙蛋白等检查结果均明确支持“急性心肌梗塞”诊断,经冠状动脉介入术及药物改善治疗,S先生顺利出院,病情趋于稳定后,S先生提交了理赔申请,经核定,此次就医治疗费用不仅可以得到补偿以外,其疾病诊断及病情也达到保险合同条款约定的重大疾病保险金、特定心脑血管重大疾病保险金赔付条件。新华保险第一时间做出了给付重大疾病保险金20万元、特定心脑血管重大疾病保险金10万元的理赔决定,同时1.77万元的住院医疗费用,经社保报销后,剩余费用全部由新华保险承担。

遗憾的是,如果S先生3月前不退保《多倍保障重大疾病保险》,他还将额外获得12万元重大疾病保险金+6万元的前10年关爱保险金,且赔付后该保险产品继续有效,防止S先生出险后产生重疾保障“空白”。

案例启示:

年龄越大投保健康险的“难度”越大!尤其当人步入中年之后,身体问题和患病风险增加,保费也会随之增加,且投保时容易因为身体的某些指标问题影响承保,所以越年轻投保越好。更重要的是在投保后,不要轻易选择退保,因为在现实环境下,疾病和意外具有不确定性,而我们要做的,是为应对突如其来的疾病和意外做好充分的准备。

编辑:张晓艳 值班主任:高原